A Varitron új és eddig egyedülálló megoldást kínál a pénzügyi intézmények számára. VAR, azaz kockáztatott érték alapú kockázatkezelő rendszer, amely nemzetközileg elfogadott módszereket alkalmaz a magyar tőkepiac egyedi jellemzőire adaptálva.

Mire ad választ a varitron?

-

Mekkora a VAR, azaz a legnagyobb veszteség, amit a cég egy adott pozíción (portfólión) adott idő alatt elszenvedhet?

-

Betartja-e a cég a kockázati tőkekövetelményeket?

-

Betartja-e az üzletkötő és az üzletágvezető a számára meghatározott limiteket?

-

Milyen ügylettel lehet a limit alá csökkenteni egy pozíció kockázatát?

-

A teljes pozíción belül mely eszközök milyen mértékben járulnak hozzá az összkockázathoz?

A kockázatkezelés, mint üzlet

Számos cég azért nem köt ügyleteket saját számlára, mert úgy véli: nincs olyan eszköz a kezében, amivel ellenőrizhetné azt, hogy üzletkötői milyen kockázatokat vállalnak.

A Varitron rendszer segítségével a cég pontosan ellenőrizheti vállalt kockázatait, így az üzletkötők újból engedélyezett, és a rendszer segítségével korlátok között tartott saját számlás kereskedelme közvetlen hasznot jelenthet a cégnek.

A Varitron jelentéseiből a cégvezető az alapügyletek részletes tanulmányozása nélkül is értesülhet arról, mekkora is a cége által aznap vállalt kockázat. Ha az egy napos, 99%-os VAR 15 millió forint, ez azt jelenti, hogy az esetek 99%-ában az adott pozíción egy nap alatt legfeljebb 15 millió forintot veszthet a cég.

Elemzések

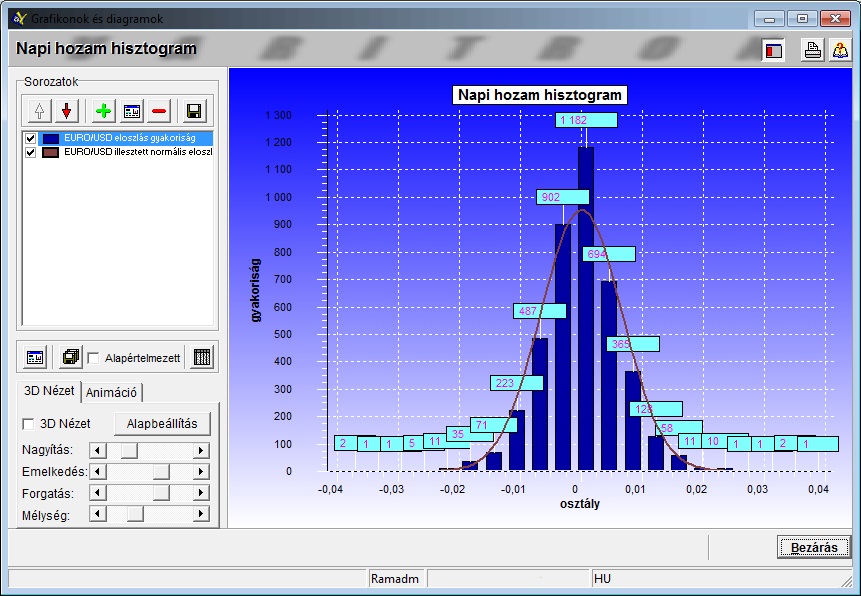

Minden kockázatot számszerűsítő modell feltételezésekkel él a termékek áralakulásával kapcsolatban (a parametrikus VAR például a napi hozamok normális eloszlását feltételezi). Ezek a feltételezések grafikusan és analitikusan is tesztelhetők.

Hozamgörbe és kovariancia mátrix becslés

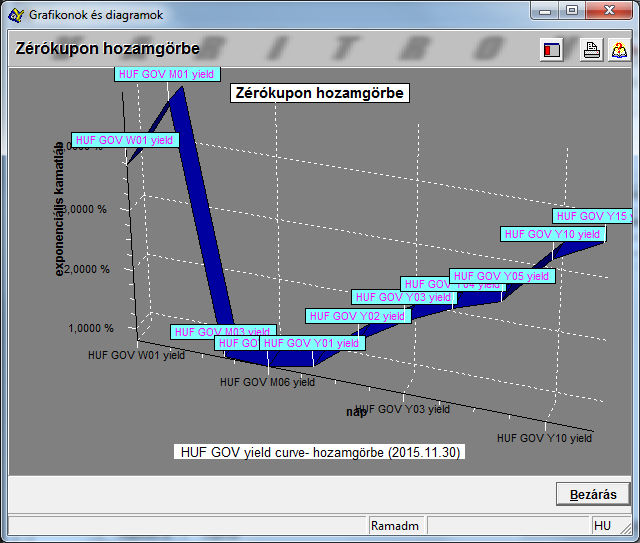

A legtöbb nyugati kockázatkezelő szoftver a VAR számításokhoz szükséges variancia és kovariancia statisztikákat valamilyen külső forrásból (Pl. Riskmetrics) szerzi be, amelyben magyar termékek nem, vagy nem teljes körűen szerepelnek.

Szükséges volt ezért a szoftver olyan funkcióit kifejleszteni, amely a magyar állampapírpiaci konvenciók figyelembevételével hozamgörbét illeszt, és ezen, valamint a részvény- és devizapiaci áradatok alapulvételével saját maga képes a kovariancia mátrixot is kiszámítani.

Jelentések

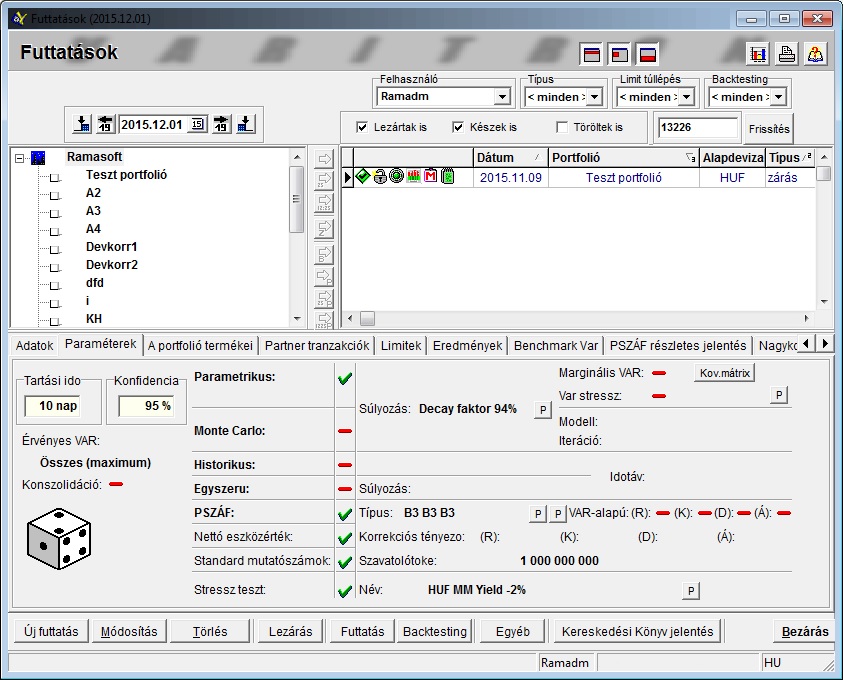

A kockázatkezelés akkor működhet hatékonyan, ha nemcsak a szükséges rendszert vásárolja meg a cég, hanem ha a kockázatkezelési tevékenység szervesen beépül az üzleti folyamatokba. Ennek a limitrendszeren kívül a másik fontos eleme a napi rendszerességű jelentésrendszer, amely az üzletágvezetőknek és a cégvezetőnek is adatot szolgáltat a vállalt kockázatokról.

Kapcsolat a meglévő rendszerekkel

A Varitron interfészeken keresztül képes kapcsolódni a cégben már meglévő back office vagy front office rendszerekhez. Az Inforex pozícióvezető rendszerrel integrált együttműködésre képes, ami lehetővé teszi, hogy a limitfigyelés még a kötjegy rögzítése előtt megtörténjen.

Kezelt termékek

-

Diszkont kincstárjegyek

-

Fix és változó kamatozású vállalati és államkötvények

-

Repo megállapodások

-

Devizák

-

Magyar és nemzetközi tőzsdei részvények

-

Tőzsdei határidős termékek (index, deviza, egyedi részvény, magyar államkötvény)

-

OTC forward és opciós termékek

-

Opciós utalványok, jegyzési garanciavállalások